Každý podnikatel, bez ohledu na obor jeho činnosti, je nucen řešit dva základní problémy. Tím prvním je cesta, jak nabídnout na současném trhu co nejlepší podmínky pro své odběratele, a tím druhým jak zafinancovat své náklady, jejichž krytí s tím prvním úzce souvisí. Český trh se stále více poměrně úzce profiluje a v téměř každém oboru na něm převládají stále silnější obchodní subjekty, které se pak dostávají do pozice, ze které mohou svým dodavatelům diktovat podmínky spolupráce, předně dodavatelské a platební podmínky. V některých hraničních případech musí dodavatel za svůj obchodní vztah se solventním odběratelem dokonce zaplatit, či skládat jakési “jistiny” či “zálohy” v poměrně velkých částkách. Je zřejmé, co tyto aspekty trhu přinášejí a jak se promítají do ekonomického zdraví dodavatelů. Takový odběratel se tímto v podstatě úspěšně snaží eliminovat své obchodní riziko a přenášet jej na své dodavatele, a potažmo jejich subdodavatele. Odběratel tímto vlastně posílá do nižší obchodní struktury potenciální platební neschopnost. Jak se s tímto diktátem dlouhých splatností (i 90 – 120 dní) vypořádat, když ceny stále klesají a produkční procesy je nutné stále více optimalizovat, často až za hranici prvotřídní kvality produktů? Zcela jednoduše – Faktoringem.

Každý podnikatel, bez ohledu na obor jeho činnosti, je nucen řešit dva základní problémy. Tím prvním je cesta, jak nabídnout na současném trhu co nejlepší podmínky pro své odběratele, a tím druhým jak zafinancovat své náklady, jejichž krytí s tím prvním úzce souvisí. Český trh se stále více poměrně úzce profiluje a v téměř každém oboru na něm převládají stále silnější obchodní subjekty, které se pak dostávají do pozice, ze které mohou svým dodavatelům diktovat podmínky spolupráce, předně dodavatelské a platební podmínky. V některých hraničních případech musí dodavatel za svůj obchodní vztah se solventním odběratelem dokonce zaplatit, či skládat jakési “jistiny” či “zálohy” v poměrně velkých částkách. Je zřejmé, co tyto aspekty trhu přinášejí a jak se promítají do ekonomického zdraví dodavatelů. Takový odběratel se tímto v podstatě úspěšně snaží eliminovat své obchodní riziko a přenášet jej na své dodavatele, a potažmo jejich subdodavatele. Odběratel tímto vlastně posílá do nižší obchodní struktury potenciální platební neschopnost. Jak se s tímto diktátem dlouhých splatností (i 90 – 120 dní) vypořádat, když ceny stále klesají a produkční procesy je nutné stále více optimalizovat, často až za hranici prvotřídní kvality produktů? Zcela jednoduše – Faktoringem.

Obsah článku

Historie Faktoringu

První formy financování, které by se mohly velmi vzdáleně přirovnat k faktoringu, jsou datovány již v letech 500 – 336 př. n. l. Výraznější stopu v dějinách ale zanechal až 15. století obchod s dřevem, kožešinami, a dalšími komoditami, při kterém vývozci z Ameriky využívali v té době inovativních služeb financování ze strany finančních subjektů v Anglii. K masovějšímu rozvoji a určitému vyprofilování Faktoringu došlo až v 19. století opět v USA, odkud tento typ financování obchodních vztahů expandoval do Evropy až po druhé světové válce. (nahoru)

Faktoring a současnost

Faktoring se v již v známé podobě na našem trhu začal vyskytovat většinou až po roce 1990, ale protože byl z počátku doménou pouze bankovních domů, které jevily zájem jen o velmi bonitní zákazníky s velkých objemem měsíční fakturace, k jeho masovějšímu uchopení došlo až v pozdějších letech. Prolnutí Faktoringu do nižších vrstev podnikatelů s podstatně nižšími fakturačními objemy způsobil až výskyt prvních nebankovních poskytovatelů (“Faktorů”), kteří neviděli smysl soupeřit s bankami o jejich velké zákazníky, ale zaměřili se na jasnou mezeru na trhu, kterou byli střední a malí podnikatelé. V současnosti má již Faktoring jako prostředek pro financování obchodních vztahů své pevné místo ve všech podnikatelských vrstvách, a je rozhodně produktem, který svému zákazníkovi mnoho přinese, a umožní mu dosáhnout na obchody, které by jinak nebyl zdaleka schopen profinancovat. (nahoru)

Jak funguje Faktoring

Faktoring pro OSVČ a právnické osoby je v podstatě předem smluvený odkup pohledávek, vzniklých vystavením běžných faktur. Princip služby je velmi jednoduchý. Dodavatel dodá zboží či služby svému odběrateli a vystaví fakturu. Takto vzniklou pohledávku na základě rámcové dohody postoupí Faktoringové společnosti (“Faktorovi”). Faktor za toto postoupení uhradí Dodavateli převážnou část nominální hodnoty faktury (například 90%) a počká na úhradu Odběratele. Jakmile Odběratel fakturovanou částku Faktorovi uhradí, Faktor ze zbývajícího doplatku (10%) odečte své náklady + cenu služby, a zbytek posílá Dodavateli.

Reálně to tedy znamená, že se Dodavatel dostane k převážné části vyfakturované částky ve velmi krátké době (často i 24 hodin), a nemusí čekat mnoho dní na doběh doby splatnosti faktury. Faktoring je služba kontinuální, která vychází z dohody mezi Dodavatelem a Faktorem, a je poskytována na neomezeně dlouhou dobu až do okamžiku, kdy jedna ze stran (či obě) odmítne v této službě pokračovat. Přes tuto kontinuitu uzavřená dohoda Dodavatele nijak nezavazuje, a ten, pokud nemá zájem, nemusí Faktoring využívat na každou vystavenou fakturu.

(nahoru)

Výhody a nevýhody Faktoringu

Každá finanční služba, kterou může společnost pro své potřeby využít, má vždy své klady a zápory. Na majiteli firmy pak leží zvážení všech pro a proti, a následný výběr toho nejvhodnějšího financování s ohledem na specifika jeho obchodu. Tak jako jiná financování, má i Faktoring své klady a zápory. (nahoru)

Výhody Faktoringu

- Je vhodný i pro začínající podnikatele U nebankovního Faktoringu zdaleka nerozhoduje tolik bonita žadatele (budoucího dodavatele), jako bonita jeho odběratele, tedy subjektu, kterému pak v souvislosti s dodávkami svých produktů či služeb bude fakturovat. Běžně lze Faktoring poskytovat i nově vzniklým firmám, které mají mizivou historii.

- Zrychluje finanční toky firmy a příznivě ovlivňuje likviditu Tím, že firma obdrží převážnou část vyfakturované částky prakticky obratem, je schopna ihned investovat a krýt své náklady, což by jinak nebyla schopna řešit dříve, než po uplynutí splatnosti fakturace. Taková firma je pak solventní a stabilní.

- Zvyšuje konkurenceschopnost společnosti Společnost využívající Faktoringového financování je schopna lépe a výrazněji investovat do vlastního rozvoje, krýt náklady a mnohem rychleji reagovat na změny, které je nucena s ohledem na daný obor a aktuální trh učinit.

- Dodavatel se nestará o upomínkování a případné vymáhání pohledávky po splatnosti Tím, že postoupením pohledávky na Faktora přecházejí všechna příslušná práva, stává se jejich vlastníkem, a z tohoto stavu mu vyplývá také nutnost starat se o své zájmy a případně vymáhat pozdní úhrady fakturací. Postoupením pohledávky tedy Dodavateli prakticky skončí starost o platební morálkou svého Odběratele (do určité míry, viz. Regresní a Bezregresní varianty Faktoringu).

- Zjednoduší plánování Cash-Flow Dodavatele Pokud známe termíny příchozích plateb velmi přesně, můžeme také mnohem produktivněji plánovat budoucí investice a korigovat ten správný poměr mezi činěnými náklady a stabilním Cash-Flow. Zkrátka podnikání se stává s Faktoringem bezpečnější.

- Faktoring jako finanční produkt nevyžaduje žádné zajištění Poskytnutí Faktoringového financování nevyžaduje hluboké zkoumání bonity žadatele ani žádné další zajištění, protože Faktor v podstatě úvěruje Vašeho Odběratele. Když od někoho koupíte pohledávku, také Vás nebude zajímat bonita prodávajícího, ale budete se starat o subjekt budoucího plátce, protože on něho budete očekávat platbu. (nahoru)

Nevýhody Faktoringu

- Rozhoduje bonita Odběratele Jak už bylo výše uvedeno, o dostupnosti Faktoringového financování rozhoduje v největší míře bonita Vašeho Odběratele. Pokud je dobrá a z veřejně dostupných zdrojů nebude patrné, že by u něho hrozila potenciální platební neschopnost, nebude mít Faktor námitek a ochotně Vám jej profinancuje. Jestliže se však ukáže, že Odběratel dobrou bonitu nemá, Faktor s největší pravděpodobností odkoupení faktur odmítne. Takže o reálné možné aplikaci Faktoringového financování rozhoduje pověst a ekonomické výsledky Vašeho Odběratele.

- Dodavatel se realizací Faktoringu nevymaní z povinností souvisejících s odpovědností za kvalitu služeb či zboží I když v rámci postoupení pohledávky na Faktora již nejste oprávněným příjemcem plateb z vydaných faktur, nezbavuje Vás toto postoupení ostatních povinností, vyplývajících z dodávek služeb či zboží, jako například zákonná či sjednaná záruční doba, odpovědnost za škodu způsobenou vadou výrobku nebo nesprávně poskytnutou službou apod.

- Faktoring má svou cenu Každá služba něco stojí a Faktoring v tomto smyslu není výjimkou. Nicméně jeho cena je přinejmenším srovnatelná (ne-li nižší) s jinými formami firemního financování. (nahoru)

Druhy Faktoringu

Aby nebyla situace tak jednoduchá, máme několik variant Faktoringu, které se od sebe často výrazně liší. (nahoru)

Tuzemský Faktoring

Asi každého z Vás napadne, že slovem Tuzemský asi nebude označováno nic, co by souviselo se zahraničních obchodem. A budete mít pravdu. Tuzemský faktoring se výhradně zaměřuje na odkup pohledávek, vzniklých mezi českým dodavatel a českým odběratelem. Tento typ Faktoringu je ještě možné dále rozdělit. (nahoru)

Regresní Faktoring

Tato forma, jinak nazývána jako “Nepravý faktoring”, je asi nejběžnějším model. Jeho definující vlastností je postoupení pohledávky na určitou dobu, která bývá součtem doby splatnosti faktury + takzvané Regresní lhůty. Tato Regresní lhůta začíná prvním dnem po běžné splatnosti pohledávky (při splatnosti 90 dní tedy 91. dnem), a vyjadřuje předem stanovenou dobu, po kterou Faktor pohledávku vymáhá. Pokud v této lhůtě je jeho vymáhání neúčinné – Odběratel fakturu neuhradí, přechází pohledávka za pochopitelného navrácení předchozího plnění (či možného zápočtu) zpět na Dodavatele, který pokračuje v jejím vymáhání. (nahoru)

Bezregresní Faktoring

V případě aplikace Bezregresního Faktoringu (jinak nazývaného též “Pravý faktoring”) přechází na rozdíl od Regresního na Faktora pohledávka navždy. Není tedy sjednána Regresní lhůta a Dodavatel svou pohledávku prodává Faktorovi bez možnosti jejího navrácení v případě neuhrazení faktury Odběratelem. Faktor se o vymožení pohledávky postará v plné míře sám. (nahoru)

Exportní (Zahraniční) Faktoring

Pokud uvažujete o Faktoringovém financování a některý (či všichni) z Vašich Odběratelů sídlí mimo území ČR, bude pro Vás přicházet v úvahu Zahraniční, čili Exportní Faktoring. Ten se od Tuzemského v podstatě nijak výrazně neliší. Nejčastěji se aplikuje varianta Bezregresní a většina poskytovatelů Zahraničního Faktoringu je schopna a ochotna profinancovat i další Vaše tuzemské Odběratele. (nahoru)

Importní Faktoring

Importní nebo jinak Dovozní Faktoring je primárně určen pro zahraniční společnosti, které na český trh dodávají své produkty či služby. Je poskytován většinou v Regresní variantě. V posledních několika letech se stává jeho využití stále méně častější. (nahoru)

Reverzní Faktoring

Reverzní Faktoring, slangově též “Faktoring naruby”, se od výše uvedených liší předně v tom, že nefinancuje pohledávku Dodavatele, ale Závazek Odběratele. Sjednává jej tedy s Faktorem Odběratel. V ČR byl však využíván ve velmi mizivém množství, v současnosti možná už vůbec.

Další podskupiny Faktoringu

- Zjevný kdy je Odběratel o této skutečnosti informován buď přímo na faktuře, nebo na její připojené příloze.

- Skrytý kdy Odběratel není o Faktoringovém financování nijak zpraven

(nahoru)

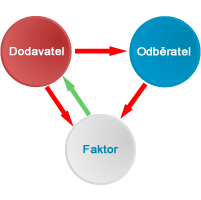

Struktura subjektů Faktoringu

Faktoring se uzavírá jako dvoustranný obchod, v kterém vystupují tři subjekty. V případě pojištění plus pojišťovna, tedy čtyři.

Dodavatel

Společnost, která dodává svým Odběratelů zboží či služby, z tohoto titulu vystavuje faktury a je vlastníkem takto vzniklých pohledávek (před jejich postoupením Faktorovi). (nahoru)

Odběratel

Společnost, která odebírá od Dodavatele zboží či služby a je subjektem povinným k finančnímu plnění na základě vystavených faktur. (nahoru)

Faktor

Společnost, která od Dodavatele odkupuje pohledávky, za tento odkup Odběrateli hradí dohodnutou výši plnění z částky fakturace, a je na základně práv z postoupených pohledávek (faktur vystavených Dodavatelem) příjemcem finančního plnění Odběratele. (nahoru)

Ekonomický dopad Faktoringu

Jak už je z předchozích řádků zřejmé, Faktoring vznikl a neustále se vyvíjí, protože má velký potenciál ve zvyšování konkurenceschopnosti a finanční likvidity podnikatelských subjektů. Místo toho, aby Dodavatel vystavil fakturu a čekal 90 až 120 dní na příjem finančních prostředků (pokud jeho Odběratel uhradí ve splatnosti), obdrží větší část svých prostředků ihned po vystavení faktury, se kterými může voně disponovat a využívat je na běžné či investiční náklady svojí firmy. Faktoring takto nejenom zlepšuje Cash-Flow, ale tím i pomáhá Dodavatelům vyvarovat se nebezpečných situací, které může takové čekání na platby vygenerovat.

Představme si firmu, malého dopravce, který denně jezdí se svým kamionem. Denně platí palivo, opravy, další běžné provozní náklady, poplatky, mýta, financuje svou osobní potřebu a ještě musí vytvářet určitou rezervu. Pokud má odběratele, který platí rychle a včas, je to možné překlenout a během krátké doby se dopravce stabilizuje a nemá problém. Pokud však jezdi pro zákazníka, který po něm vyžaduje splatnost 90 dní, je takový dopravce odsouzen nejprve profinancovat poskytnutí služby, kterou vyfakturuje a poté nést uvedené náklady po celou dobu až do termínu splatnosti, tedy 90 dní. Pokud jezdí dopravce pouze sám, činí jeho měsíční fakturace 100.000,- až 200.000,- Kč. Dá se tedy předpokládat, že náklady na tento měsíc mohou činit 65.000,- až 130.000,- Kč. Tyto náklady musí dopravce fyzicky vynaložit (zaplatit), jinak nejezdí a nefakturuje. Pokud by tedy dopravce nevyužívat Faktoringové financování, čekal by tři měsíce na příchozí platbu, což znamená tyto tři měsíce v plné míře krýt náklady ve výši 195.000,- až 390.000,- Kč. Když má dopravce dostatečné rezervy na krytí této doby, je relativně v pohodě. Když je však k dispozici nemá, je jasné, že jeho podnikání skončí ještě dříve, než vlastně začne. Když tomuto připočteme ještě neustálé riziko možných poruch a likvidačních výloh za servis jeho výrobního prostředku, zjistíme, že dopravce, nevyužívající faktoringové financování patří mezi adrenalinové sportovce, a jeho další budoucnost se dá přirovnat snaze přejít za silného větru po provazu mezi dvěma mrakodrapy.

Každá finanční služba, která není nezbytná, je zbytečná. Pokud má však přinést klid a mír do Vašeho podnikání, potažmo i osobního života, je více než nezbytná. (nahoru)

Administrativa

Sekundárním příznivým vlivem Faktoringu značné zjednodušení Vaší administrativy, která se tím stane méně náročnou na čas či náklady, která ji musíte věnovat. Tím, že pohledávku postoupíte, vymaníte se z dalších úkonů, které by s ní mohly souviset. Nesmíme zapomenout také na dopad využívání Faktoringu na výsledky společnosti. Faktoring není úvěr, a proto se ve výsledcích hospodaření nekvalifikuje jako cizí finanční zdroj, což se příznivě projevuje na celkovém ratingu společnosti. (nahoru)

Obchodní právo a Faktoring

Když se podíváme na kvalifikaci Faktoringových služeb v českém právu, zjistíme, že žádná není. Je to poměrně podivné, ale prozatím není faktoring v legislativě nijak ukotven. Jak už bylo výše uvedeno, Faktoring je v podstatě postoupení (prodej) nesplatné pohledávky na cizí osobu, a tak je také ze strany českého práva vnímán a korigován. (nahoru)

Faktoringová smlouva

Každý obchod uzavíráme na základě dohody, kterou v drtivé většině realizujeme v písemné podobě. U faktoringu tomu samozřejmě není jinak. Vzhledem k tomu, že české právo Faktoringové obchody v podstatě ignoruje, nemá Smlouva o poskytnutí faktoringu žádný předepsaný obsah. Faktoringovou smlouvou je pak v podstatě jakkoli stylizovaná dohoda o rámcové spolupráci v oblasti odkupu nesplatných pohledávek z běžného obchodního styku. (nahoru)

Faktoring versus úvěr

Přestože se Faktoring dá považovat za určitou specifickou formu úvěrování, zdaleka se tak nechová a jeho dopad na ekonomiku firmy je zcela odlišný. Porovnejme si tyto dvě varianty financování v těch aspektech, které nás zajímají nejvíce. (nahoru)

Úvěr jako finanční krytí dlouhých splatností

Mechaniku úvěru asi nemusíme nějak hluboce vysvětlovat. Jedná se o poskytnutí finančních prostředků na stanovenou dobu se stanovenou cenou služby a specifikovaným způsobem likvidity v podobě splátkového kalendáře. Úvěr do Vašeho Cash-Flow nalije peníze jednorázově a splácí se postupně v měsíčních či jiných intervalech. Nereaguje nijak na Vaši konkrétní fakturaci, zkrátka si jde svou cestou a požaduje pravidelný úmor. Mimo toho má svoje poplatky, které je třeba brát v úvahu. Úvěr má většinou mnohem delší splatnost (nemluvíme-li o nějak formě revolvingu), než je splatnost Vaší faktury, takže Vám sice pokryje náklady do doby splatnosti, ale jeho úmor pokračuje dál ať další fakturu (na kterou chcete využít Faktoring) vystavíte nebo ne. Poskytnuté peníze tedy používáte déle, než je nezbytně nutné a také za ně déle platíte. Můžete úvěr také předčasně splatit, jakmile Vám peníze z fakturace na účet naběhnou. Ale která banka pustí svého klienta zcela bez nákladů? Svorně všechny tvrdí, že ano, ale opak je často pravdou, byť se může jednat o několika procentní hodnoty z výše úvěru. Takže jsme si pokryli potřebnou dobu, ale z fakturace šly peníze zpět do banky a mnoho jich nezůstalo. Vystavíme další fakturu a situace se opakuje. Tedy opět úvěr se svými poplatky a po přijetí peněz na účet opět předčasné splacení za další poplatky. Zkrátka využití úvěru jako zdroje pro překlenutí dlouhých splatností je procesně náročné, nákladné a velmi nepružné. Každý podnikatel chce řešit a své záležitosti nejlépe “lusknutím prsty” a ne se brodit v neustálých rozhovorech s bankou. Použitím revolvingového typu úvěru se situace trochu zjednoduší, ale ne až tak moc. Revolving Vám dá možnost bez problémů splatit vyčerpanou částku a opětovně vyčerpat, ale má své limity, ceny a hlavně podmínky, které neumožňují až tak variabilní využití. Další podstatnou nevýhodou úvěrového financování je nutnost plnit bonitní předpoklady poskytovatele. (nahoru)

Faktoring

Faktoring je oproti úvěrovému financování jednorázový nástroj, určený právě k překlenování dlouhých splatností, a v tomto segmentu je svými vlastnostmi nedostižný. Sjednáte jej pouze jednou a pak využíváte jak dlouho a kolikrát chcete. Když fakturu do financování zahrnout nechce, nemusíte, a nestojí Vás to ani korunu. A když ano, zaplatíte pouze náklad, spojený pouze odkoupením této konkrétní faktury, tedy cenu peněz + vyčíslené náklady. Nevytváříte závazek své firmě – nezadlužíte ji, ale pohledávku postoupíte a získáte většinu financí ihned. Nezajímá Vás (v případě bezregresního faktoringu), co se dál s pohledávkou děje, jen si počkáte na doplatek. Faktoring nemusíte využívat přestože máte sjednanou smlouvu s Faktorem. Když nechcete, zkrátka nemusíte. (nahoru)

Forfaiting

Přestože se od běžného Faktoringu Forfaiting liší v několika vlastnostech, jde o službu Faktoringu velmi podobnou. Podstatou Forfaitingu je taktéž odkup nesplatných pohledávek, na rozdíl od Faktoringu středně či dlouhodobých, se splatností zpravidla delší než 180 dnů, nejčastěji za zahraničním odběratelem, a s hodnotou jednotlivých transakcí nad 200 000 USD. (nahoru)

Minimum podkladů

Minimum podkladů